一、从卫星电源起步

1970年4月24日21时35分,“东方红一号”卫星上天,在举国的一片欢腾中,中科院半导体研究所306组的王占国或许不无失落。

三年前,29岁的王占国受国防科工委14院的委托,参与执行“651”科研任务。“651”是新中国人造地球卫星工程的代号,当时全国的人、财、物遇到“651”均开绿灯。王占国主要负责为“651”任务研制光伏电池,协助中国空间技术研究院发射卫星。

此时太阳能发电对于发达国家而言都是前沿领域,王占国面临的困难可想而知。早前曾有科研人员发现,P+/N太阳能电池在空间中运行时会遭遇电子辐射,造成电池衰减,使电池无法长时间在空间运行。1967年,王占国和他的团队发现N+/P太阳能电池具备更佳的耐辐射性,尤其是高阻的N+/P太阳能电池。在年底召开的电池定型会上,高阻N+/P太阳能电池结构正式被“651”任务采纳。

1968年7月至11月,王占国率领中科院半导体所306组团队完成太阳能电池的批量生产,总投片数5690片,成品3350片,电池成品率为62%。但出于稳妥考虑,“东方红一号”卫星并没有采用光伏这项当时最前沿的技术作为电源,而是用了化学电池。

“东方红一号”卫星最终在太空中工作了28天。11个月后,基于“东方红一号”设计的备用卫星“实践一号”发射,这个采用了光伏发电的卫星最终在轨道上运行了8年。

完成科技预研早已离去的306组专家们没有想到,作为共和国航天事业的功臣,他们无意之中,也成为了中国光伏发电的鼻祖。

1970-80年代,中国光伏开始从“上天”到“落地”。1975年宁波、开封先后成立太阳电池厂。

宁波太阳能电源厂的老组件,最佳功率是6W,工作电压为8.5V。

1983年甘肃省自然能源研究所在距离兰州市40公里左右的榆中地区建设了10kW民用光伏电站,这座如今保存在研究所基地的中国最老光伏电站,经历了30多年损毁和风吹雨打,功率仍能保持在7kW左右。

二、中国光伏制造业拉开序幕

真正让光伏发电广为人知的,是施正荣和他创办的无锡尚德公司。

1988年,25岁的施正荣赴澳大利亚新南威尔士大学留学,师从2002年诺贝尔环境奖得主、“太阳能之父”马丁·格林教授。如果不是1998年中国政府拟建设的一个项目,施正荣也许会成为新南威尔士大学的一名教授,在澳洲的校园里过着平静安逸的生活。

这个项目就是国内第一套3MW多晶硅电池及应用系统示范项目,中国光伏产业的序幕从此拉开。此后,一批又一批的光伏企业前赴后继,时至今日,最耀眼的仍然当属施正荣创办的无锡尚德。

不得不佩服施正荣的眼光与胆量。2000年,施正荣放弃在澳大利亚优越的生活和科研条件,带着14项太阳能技术发明专利回国创业。37岁的他拎着小挎包和一台笔记本电脑在中国内地转了七、八个城市。每到一个城市,施正荣都会声称:“给我800万美元,我给你做一个世界第一大企业。”

其时,施正荣的豪言壮语更像是天方夜谭。2000年的IEA世界能源大会给出的预测是,到2020年中国的光伏总装机容量将少于0.1GW。在那个时候,中国的光伏产业尚处于培育期,不仅总生产量很小,而且从技术层面来讲,国内光伏产品性能和质量也未达到国际标准。

2001年1月,在无锡市政府的支持下,无锡尚德公司正式组建。施正荣以40万美元的现金和价值160万美元的技术参股,共占25%股份,成为公司第一大股东并担任总经理。2002年,尚德公司第一条10兆瓦生产线正式投产,产能相当于此前四年全国太阳能电池产量的总和。日后轰动全球的光伏巨头就此从太湖之滨起步。

与此同时,国内光伏行业的第一个吃螃蟹的人,苗连生和他的英利公司仍在苦苦挣扎。这名转业军人出身的商人,每天必看央视《新闻联播》和《人民日报》《河北日报》头版。1993年,做了十多年化妆品生意的苗连生开始从日本进口散件组装太阳能霓虹灯。太阳能霓虹灯激发了他对太阳能产业的兴趣。“上天把太阳赐予大地,我们就有义务将阳光转化为能源,造福人类。”

1998年,苗连生正式成立保定英利新能源有限公司。一年后,在合作伙伴退出的情况下,保定英利依然承担了国家高新技术产业化示范工程——多晶硅太阳能电池及应用系统示范项目。这是中国首条具有国际先进水平的多晶硅太阳能产品示范生产线,保定英利也成为了首家步入中国光伏产业的公司。

然而令苗连生意想不到的是,这个示范项目通过国家验收后却无人喝彩。虽然中国也于2000年前后启动了送电到乡、光明工程等一系列扶持项目,通过光伏和小型风力发电解决西部七省区700多个无电乡的用电问题。

世纪之初,中国光伏产业的两位大佬都已登台,但掌声仍未响起。

三、光伏行业的造“富”神话

在那个年代,以德国为代表的欧洲国家,才是光伏企业真正角逐的主战场。

1997年12月,人类第一部限制各国温室气体排放的国际法案《京都议定书》在183个国家获得通过。德国成为了先行者,2000年颁布了《可再生能源法》,并于2004年进行重新修订。修订后的法案提出:根据不同的太阳能发电形式,政府给予为期20年、每千瓦时0.45-0.62欧元补贴。德国之后,西班牙等光照条件好的国家相继颁布鼓励政策,欧洲光伏市场被点燃。

2004年,全球光伏产业迎来全面爆发元年,中国光伏企业也步入高光时刻。

在欧洲市场的刺激下,尚德的组件出口金额在2004年翻了10倍,公司利润接近2000万美元。2005年12月,完成了私有化的尚德成为中国大陆首家登录纽交所的民营企业。2006年1月13日,尚德收盘价为34.02美元,董事长兼CEO施正荣也以23.12亿美元的身价荣登中国首富。

同样是2004年,苗连生的辉煌之路从德国南部重镇慕尼黑起步,随后拓展到西班牙、意大利等市场。面对欧洲骤然兴起的太阳能组件抢购风潮,苗连生以足球运动树立英利品牌形象,于2006年为德国凯泽斯劳腾的世界杯球场光伏发电工程提供组件,并赞助西甲球队,成为光伏历史上的经典营销案例。

2007年6月8日,英利在纽交所上市,融资3.19亿美元。苗连生也在这一天成为了纽交所成立以来唯一一位在启动仪式上不打领带的企业家。他说,他更愿意让西方社会能就此记住,英利是中国的企业。

2007年,彭小峰成为中国新能源的首富。这位比苗连生年轻九岁的企业家此前长期从事外贸工作,因在欧洲看到了光伏行业的火爆,决定进行二次创业。2005年,彭小峰在江西新余成立了赛维LDK,伴随着此后100MW硅片产能投产,亚洲最大的硅片生产商就此诞生。仅通过2年时间,彭小峰就将赛维推向美国资本市场,并创造了当时中国企业在美国完成的最大规模IPO的记录。

与此同时,随着下游需求的火爆,2004年全球范围内开始爆发了多晶硅缺货潮:一边是不断创新高的价格,另一边是不顾一切哄抢硅料的企业,“拥硅为王”成为了当时光伏行业最鲜明的特征。

在2002-2003年,全球最好的半导体级多晶硅售价只要28美元/千克,可到了2008年,太阳能级多晶硅一度被炒到400美元/千克。

刚刚完成融资的中国光伏企业家们意气风发。

2005年底尚德上市后,施正荣曾说:“从此以后,我再也不会去挣一分钱,我就花钱。”成为中国首富后,他给自己买了近十辆豪车:一辆顶级宾利,一辆奔驰S600,一辆宝马,一辆路虎,一辆沃尔沃,三辆雷克萨斯,见不同的人就开不同的车。他也曾花20万美元包一架公务机去参加达沃斯论坛,和美国副总统戈尔共进午餐,和查尔斯王子谈合作,雇了6个贴身保镖。可以说,在成为首富的日子里,出身贫苦的施正荣,得到了他过去渴望得到的所有东西。物质、金钱、名誉,更像是对过去贫穷生活的补偿。

面对多晶硅缺货潮,施正荣选择双管齐下。一方面,尚德2006年与美国多晶硅巨头MEMC签订50-60亿美元多晶硅合同,合同期为十年。次年,尚德再次与另一美国巨头Hoku签订6.87亿美元的供货合同。另一方面,一家名为亚洲硅业的公司在青岛低调布局多晶硅,这家由施正荣幕后控制的公司,获得了尚德长达16年期限、15亿美元的无条件支付合约。

与施正荣不同,在三年供硅合同因市场价格被外企单方面撕毁后,苗连生决定不能再受制于人。2007年9月26日,一个叫“筹粮处”的机构在英利工业园悄然成立,并云集了19位跨国专家团队。这家日后挂牌为“六九硅业”的机构给了苗连生足够的底气,在2009年甘肃敦煌一个10MW的光伏电站特许权招标时,英利报出了0.69元/千瓦时的超低价,而彼时行业内的平均发电成本约为2-3元/千瓦时。苗连生后来经常对采访者说:“谁掌握了成本竞争的优势,谁就掌握了新能源的未来。”

彭小峰气魄更大。江西赛维刚刚创造了中国企业在美国的最大规模IPO记录,募集的4.69亿美元给了他足够的底气。2008年,彭小峰带领江西赛维开始了扩张之路,立志向产能世界第一的太阳能多晶硅片供应商进军。同时,面对高价硅料带来的诱惑,彭小峰决定在新余市马洪村投资120亿元,建设一条万吨级的硅料生产线。

从2005年开始,无锡尚德掀起的造富神话在中国光伏领域持续发散。2005-2007年,除了上述公司,还有晶澳太阳能、浙江昱辉,江苏阿特斯,常州天合光能,江苏林洋等中国光伏企业陆续登陆海外资本市场。2007年,全球太阳能电池片产量为3436兆瓦,同比增长56%。其中日系厂商的市场份额下降至26%,中国厂商的市场份额提升至35%。

然而,就在中国光伏企业壮志踌躇时,危机悄然而至。

五、光伏制造业第一轮洗牌

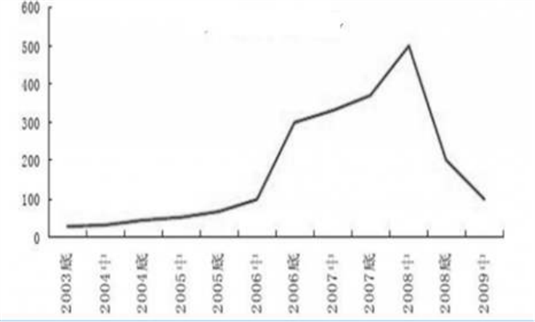

2008年开始,在全球金融危机的冲击下,欧盟不得不降低政策支持力度,占据中国光伏龙头企业主要收入来源的欧洲市场开始萎缩。随着需求的疲软,2009年多晶硅价格开始暴跌,在不到一年的时间里,从鼎盛的400美元/千克跌至40美元/千克。

2003-2009年多晶硅价格走势

祸不单行,2011年美国率先掀起对中国光伏企业的“双反”调查。2012年5月17日,美国商务部公布反倾销初裁决定,英利、无锡尚德、天合光能将分别被征收31.18%、31.22%、31.14%的反倾销税,未应诉中国光伏企业的税率为249.96%。随后,欧盟也发布了对中国光伏企业的“双反”调查。

2012年,中国光伏产业迎来了至暗时刻。

狂风骤雨下,尚德这艘巨轮岌岌可危。在硅料价格的暴跌下,尚德的长协变成了噩梦。2011年尚德取消了与MEMC签订的多晶硅供应合同,赔付了整整2.12亿美元。

2012年上半年,尚德的下滑已经一发不可收拾,平均每天都要亏损1000万元,股价也从顶峰的90美元一路跌破1美元,施正荣的身家也从23.12亿美元迅速归零。2012年8月,尚德欲出售海外资产GSF基金,缓解资金压力。然而外聘的财务调查发现,一项由尚德向国开行提供的5.6亿欧元的反担保资产并不存在。GSF反担保骗局成为了压到尚德的最后一根稻草,2013年3月20日,无锡尚德被无锡市中级人民法院裁定破产重整,一代光伏王者就此黯然离场。

据传,在2012年9月尚德破产前夕,无锡市政府曾向施正荣表示愿意注资拯救尚德,但需要他以个人资产做担保。然而,施正荣却选择了袖手旁观,“我有这么多的职工,你不救我,我就要关门”。当然,后来施正荣也解释,当时自己已经从尚德离职,没有理由担保自己的财产去拯救尚德。

英利也受到了巨大冲击,其股价从高点的415元迅速跌至25元。但苗连生却不想像施正荣那样抽身离开,他甚至将全部身家压上,继续为英利输血续命。在行业景气度的急剧变换下,英利在2015和2016年分别面临10亿和14亿的债务违约,在后来回忆的文章中,这位越战老兵将这几年英利遇到的困境称之为“天大困难”,“过得实在太不容易了”。但在这样的困难下,老苗依旧不愿意通过大量裁员来缓解资金压力。2016年7月,苗连生辞任英利集团董事长。退休后,他将起居室搬到厂区最深处的一栋小楼里,每天仍旧通过大量阅读来获取外界信息,继续为英利把脉。

从2009年开始,彭小峰原计划一年收回成本的硅料产能就变成了沉重的负担。2012年,由于产品滞销加上一轮超百亿元的重大投资错误,赛维LDK的负债总额攀升至270亿元,负债率突破100%,公司开始大裁员,供应商纷纷登门讨债。2012年11月,为平息局面,彭小峰被迫辞职,将赛维LDK的CEO佟兴雪推向前台,善后工作由当地政府接手。当地政府维持了两年,也解决不了债务问题,只好运作赛维LDK破产重组。

这家2010年营收超过200亿、全球出货量最大、盈利能力最强的光伏企业,在行业急剧变化下受伤最深。事后,彭小峰说:“你想过上最好的生活,就一定会遇上最强的伤害,这个世界很公平,你想要最好的,就一定会给你最痛。”

六、光伏制造业第一轮洗牌

西方不亮东方亮。

面对美欧“双反”的压力,中国政府加大了对光伏产业的支持力度,这也为我国光伏企业调转船头回归国内市场提供了条件。

2012年7月,政府出台了《太阳能发电发展十二五规划》,将2015及2020年装机目标进一步提升至21GW及50GW。同年10月,国家电网发布《关于做好分布式光伏发电并网服务工作的意见》,开放分布式并网时间,全面支持分布式能源发电。此后的若干年中,度电补贴、光伏扶贫、领跑者工程、户用光伏、绿证交易等政策先后登场。

艰难时刻,中国光伏企业也展现出了足够强的韧劲。一批企业倒下去,又一批企业站了起来,而且凭借技术升级,它们站得更稳。

光伏产业,从上游到下游大致可以分为硅料、硅片、电池片、组件和电站。时至今日,在这些细分行业,已出现了一批掌握先进技术的龙头企业。

1)硅王协鑫:让中国硅料不再受制于人

多晶硅料的技术进口替代革命率先爆发。国内多晶硅产业发展始于四川,出现了如峨眉半导体、新光硅业、乐电天威等企业。但在那个时候,多晶硅技术主要被美国、德国、日本几家大厂垄断,中国既没有规模化生产的核心技术,也没有关键设备。面对海外的技术封锁,很多早期进入多晶硅产业的企业,多是轰轰烈烈而来,偃旗息鼓收场。

而改变这一切的,是朱共山和他的协鑫集团。

1958年,朱共山出生在苏北盐城市阜宁县东沟镇农村,在家排行老三。虽然偏居一隅,但东沟镇历史悠久,且“军中有将校、政界有要员、商界有巨子、学界有鸿儒”。1990年,朱共山从老家江苏盐城轻工局的自动化成套设备厂辞去厂长职务下海经商,并在上海创立了协鑫集团的前身——上海协成电器成套厂。1996年,协鑫集团迎来第一次调整发展年,朱共山开始向热电领域布局。其后十年间,协鑫步步为营,陆续建造了20多家电厂。2007年,保利协鑫整合了10多家电厂资产成功登陆港股,朱共山也开始被冠以“民营电王”的称号。

“发迹于热电,闻达于光伏”。2005年,朱共山偶然接下一个被原股东抛弃的多晶硅项目,开始进军光伏产业的上游原料领域,并于次年成立江苏中能硅业。2006年6月,江苏中能第一条1500吨多晶硅生产线于徐州三孔桥区开工,此后公司又于2010年涉足硅片领域,协鑫集团也迎来了第二次战略调整年。

2009年,保利协鑫以263.5亿港元收购江苏中能的全部股权。2011年,协鑫集团成长为全球多晶硅料及硅片龙头。朱共山用5年的时间实现了从“民营电王”向“世界硅王”的华丽转身。

2010年,当业内同行还在为多晶硅料价格从400美元/千克跌至40美元/千克而惆怅时,朱共山在保利协鑫的年报中向全球宣布:“公司硅片产能提前达到3.5GW,多晶硅料产能达到2.1万吨。通过美国研发中心和江苏中能的紧密合作,多晶硅项目完成了多项重点技术改造,多晶硅生产成本已降至约22.5美元/千克。”

虽然在2012年美欧“双反”下,协鑫集团依然受到了冲击,但凭借着在多晶硅领域的持续浸淫,公司生产成本不断降低,竞争优势得以强化。2013年保利协鑫还亏损5.22亿元,但2014-15年净利润快速增长至15、24亿元,公司成为了市场上为数不多率先走出“双反”阴影的企业。

2)隆基:改变单多晶市场的蝴蝶翅膀!

硅片环节技术革命的代表企业是隆基集团。

1990年5月在即将从兰州大学物理系毕业的前夕,李振国和钟宝申两人在校园内边散步边讨论毕业后的人生规划,当走到校园内兰大老校长江隆基的雕像前时,两人渐渐心意相通,相约在条件具备时要共同干一番事业。

2005年,在吉隆坡“双子塔”旁,已经将自己的磁性设备公司做到世界领先地位的钟宝申,接到老同学李振国的越洋电话,“我的印象特别深,我们讲了很长时间的。他与我沟通了想购买一批美国二手单晶炉的想法,并谈到光伏领域可能的机会。最后我跟他说,等我回来。”钟宝申至今对那个改变他人生轨迹的越洋电话记忆犹新。

2006年,钟宝申来到西安与李振国一起创业,公司名随之改为西安隆基。为此,他们还专门征求了江隆基校长女儿的意见。

这家位于我国西北的公司,从成立之初就坚定地走属于自己的路。这或许与李振国的性格有关,从毕业至今,他的工作就始终围绕着单晶,按照他自己的话说,以后也只会做单晶,不过唯一的改变就是将单晶从半导体应用,转移到光伏发电领域。

隆基的发展具备明显的“逆周期”特征,这或许是公司成功的原因之一。2006-2010年光伏行业高速发展时,隆基选择潜心钻研技术,成长速度低于行业速度;在多晶硅缺货潮时,其他光伏巨头纷纷选择与海外企业签订长协,隆基却坚持现货采购,成功的规避了风险;在2012年行业受“双反”冲击迎来寒冬时,隆基却逆流而上登陆资本市场,即便受无锡尚德拖累,成为A股首例上市当年即亏损的企业,当年隆基依然在行业破产潮中完成了单晶硅片和硅棒的扩产。最为重要的是,在多晶占据光伏硅片领域霸主地位的很多年里,隆基凭借在单晶的布局,向旧的技术率先发起挑战。

相比多晶,单晶硅的晶体结构相对完美,就好比一个基因优良的孩子,本身体质就好很多,这些优势从根本上决定了单晶硅是高效晶硅电池最为理想的晶体硅材料。然而,单晶作为半导体领域的主流技术,在2015年以前却因成本被广为诟病。

然而,金刚线切割工艺的突破为单晶的快速发展提供了契机。这种新型工艺的切割速度较传统的砂浆切割可以快2-3倍,机器产能提升幅度超过1.5倍,同时硅片可以切得更薄,使得单晶硅切片的耗材大幅降低。

早在2014年,当金刚线切割还尚属新鲜事物、充满疑虑的阶段,隆基便对这种新型切割技术展开研究。通过持续的研发投入,隆基于2015年全面推行金刚线切割技术,全年硅片产品非硅成本同比降低21%。

博观而约取,厚积而薄发。2012-17年,隆基研发投入从0.84亿元增长至11.08亿元,2017年底新上项目非硅成本不高于1元/片,净利润也从-0.55亿元增长至35.65亿元。

2019年8月28日,隆基成为了首家市值超过1000亿元的光伏企业。

3)通威、爱旭:弯道超车的电池片双雄

相比于与硅料和硅片,在技术的迭代下,电池片环节的竞争更为惨烈。这主要源自来两点:一是行业的技术迭代较快;二是企业的资本投入较重,转头困难。2016年,随着瑞士企业梅耶博格推出相关生产设备,光伏电池片步入“PERC技术”时代。

曾经让晶澳、天合、阿特斯这些电池龙头企业盈利的老产能,在新技术的冲击下成为了拖累。反而像爱旭这样的后来者,却能够凭借PERC工艺成功实现“弯道超车”。这家没有任何铝背场产能的公司在2016年才实现1GW电池片的出货,2018年PERC电池片出货量却名列全球第一,且成功借壳上市。

另一家受益于PERC技术迭代的是通威。1983年,四川省每年人均只有不到一斤鱼的消费量,春节时成都市的猪肉价格是0.99元/斤,但是鲫鱼却卖到了12元/斤。那一年,19岁的刘汉元在水电局机关从事科研工作,发明了渠道金属环节产能位居网箱式流水养鱼技术,创造了当时四川单位面积养鱼产量的最高纪录。1986年,刘汉元在眉山成立了通威集团的前身——渔用配合饲料厂,并逐步成长为全球最大的水产饲料生产集团。2010、2011年,通威集团分别成立通威太阳能合肥公司和成都公司,跨行业布局光伏领域,目前已在硅料环节跻身第一集团,电池片国内第一。

在PERC的浪潮下,通威不仅制造出了高质高效的电池片产品,同时将成本做到全行业最低。去过通威工厂的人大都对这家以农业和光伏为双主业的公司充满敬意,主要来自于后者智能化、自动化的生产模式和先进的管理方法。目前,通威将电池片的非硅成本做到比竞争对手低三分之一左右;同样产能的电池片生产线,通威能够做到持续满产甚至超产。

七、中国光伏,世界的光伏!

2018年5月31日,国家能源局发布的《关于2018年光伏发电有关事项的通知》,将下半年光伏发电规模压缩到原来的三分之一以下,且要求6月1日立即执行,政策补贴下调的力度和速度都远超预期.新政伊始,光伏行业多家上市公司股价连续跌停,市值损失最高达3000多亿。

光伏行业一夜之间步入寒冬。可喜的是,中国光伏产业经受住了考验。

2018年,在光伏全产业链普遍降价30%以上后,中国光伏组件性价比进一步提升,海外需求多点开花,中国光伏产业全产业链已具备国际竞争力。全行业当年产值超过4000亿元,连续11年位居世界第一。2018年,在全球光伏产业各环节中,中国产能占比均超过一半:硅料(55%)、硅片(87%)、电池片(69%)、组件(71%),前十大企业中国公司的数量分别为:硅料6家、硅片10家、电池片8家、组件8家。

通过一代代中国光伏人不懈的努力,光伏电站的成本从每瓦几十美元下降到几十美分。

中国的光伏已经成为了世界的光伏。

从1998年开始至今,20年的时间里,中国光伏产业从无到有,既是一曲跌宕起伏的壮歌,也是中国经济发展的一个缩影。

它野蛮生长,充满活力与激情。草根创业者、海归精英、院所教授、政府官员纷纷登台。

它大起大落。见证了多家家企业起于微末,迅猛崛起到笑傲于全球,却快速黯然离场。

持续与惨烈的国际竞争,已将它锤炼成最终全球光伏行业的强者。

在这一过程中,民营企业一直是绝对的主角。它们前赴后继,勇往直前。中国光伏产业的成功,既是我国民营企业的自我证明,也再次表明:只要产业政策对不同所有制一视同仁,民营企业终将会从幼苗,长成参天大树,共同为行业发展撑起更广阔的蓝天。

八、光伏行业,走向平价新时代!

2019年1月9日,光伏平价上网政策正式出台,这项政策具备深远的意义,因为它标志着中国光伏产业迈入了一个新的阶段。2019、2020年两年,国内已经有20各省申报了47.83GW的去补贴平价光伏项目。

而在2020年,四川省能源局更是开展了800MW的低价

上网项目。四川省水电资源丰富。这些光伏项目,在电价较高的平、枯期,以低于脱硫煤的价格上网;在电价较低的丰水期,将参与市场化交易,与火电、甚至水电获得上网资格。这将成为光伏项目第一次与火电,甚至水电进行PK。

我们曾测算过,要想实现全国大范围的光伏平价上网,地面电站的建站成本还需要降低约30%,而实现这一目标的核心路径,必定是技术升级带来的降本增效。曾经的光伏产业“拥硅为王”,在新的时代,光伏产业将“拥技为王”,得技术者得天下。

2019年7月26日,山煤国际宣布与钧石能源签订《战略合作框架协议》,双方拟共同建设总规模10GW的异质结电池生产线;

2019年8月16日,中环股份推出12英寸大硅片,旨在进一步降低光伏发电的度电成本。随着政策逐步退补,技术升级的重要性和紧迫性正被整个产业拔向新的高度,新的传奇或将应运而生。

中国光伏行业已经经历过20年的风云变幻,如今傲立于世界之巅。站在当前时点,我们不必为错过“往事”而遗憾,因为在技术进步的持续推动下,更加浩荡的画卷正徐徐展开。(来源:中国基金报、智汇光伏)